Análise de mercado de elementos de corrida

EU,Análise de metais não ferrosos

Semana a semana: Mês a mês:

| Unidades | 5ª semana de julho | 1ª semana de agosto | Mudanças semanais | Preço médio em julho | Em 8 de agosto Preço médio | Variação mensal | Preço atual em 12 de agosto | |

| Mercado de Metais de Xangai # Lingotes de zinco | Yuan/tonelada | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

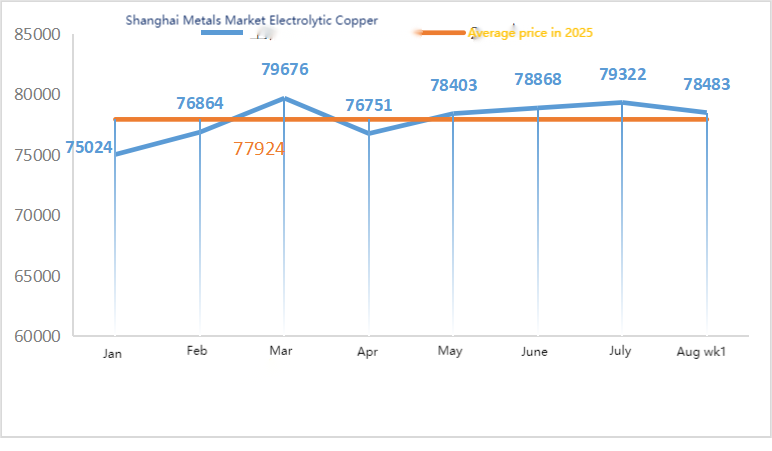

| Mercado de Metais de Xangai # Cobre Eletrolítico | Yuan/tonelada | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

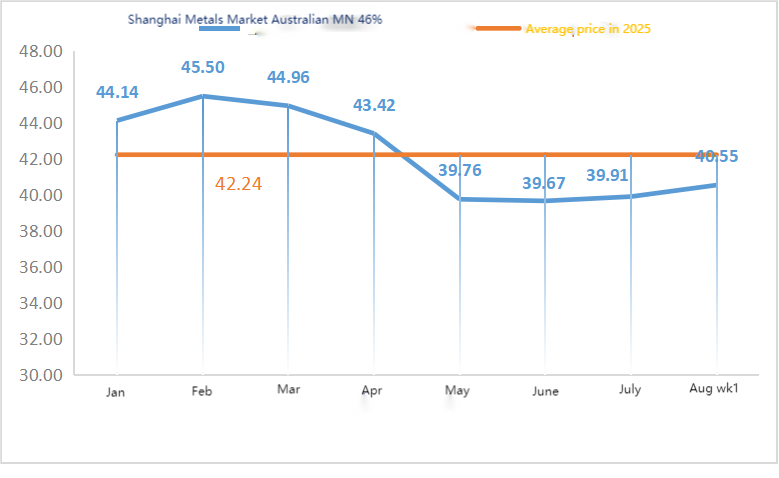

| Shanghai Metals Austrália Minério de manganês Mn46% | Yuan/tonelada | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

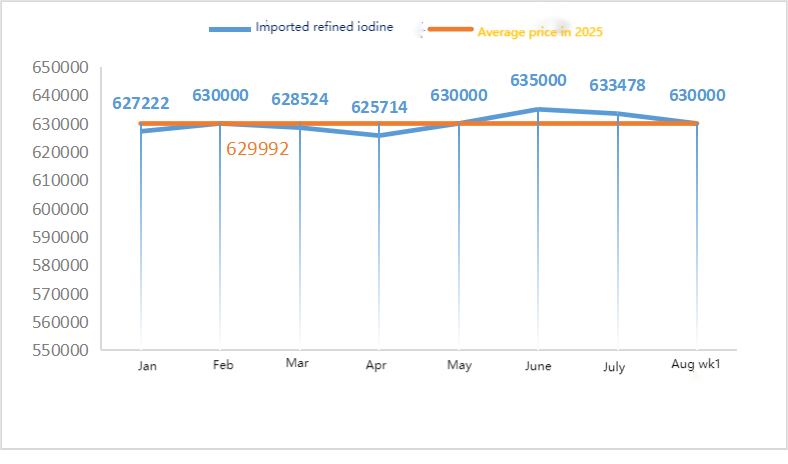

| Preço do iodo refinado importado pela Sociedade Empresarial | Yuan/tonelada | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Mercado de metais de Xangai: Cloreto de cobalto (co≥24,2%) | Yuan/tonelada | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

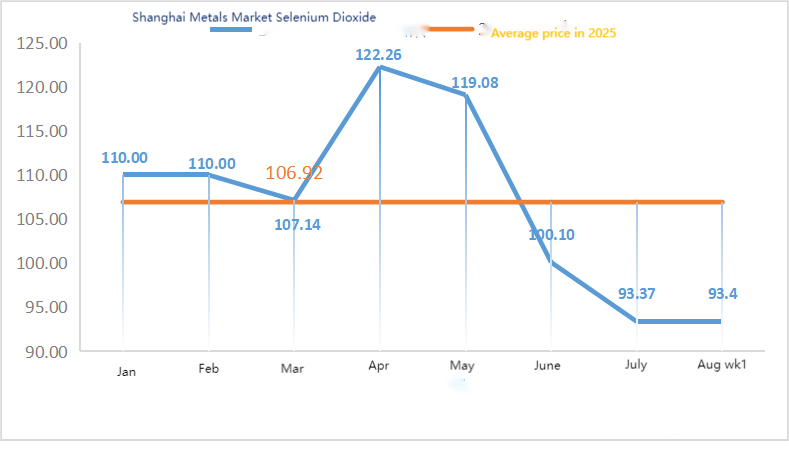

| Mercado de metais de Xangai - Dióxido de selênio | Yuan/quilograma | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

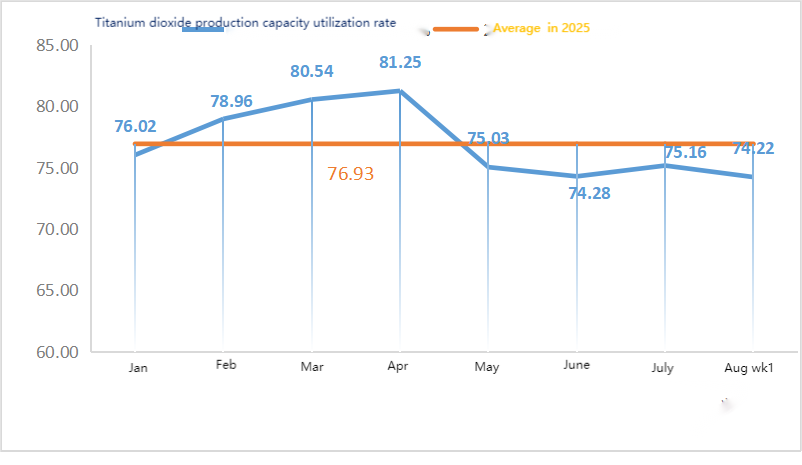

| Taxa de utilização da capacidade dos fabricantes de dióxido de titânio | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Matérias-primas: Hipoóxido de zinco: Com os altos custos das matérias-primas e a forte intenção de compra das indústrias a jusante, o coeficiente de transação permaneceu o mesmo da semana passada, e as máximas pós-feriado foram constantemente renovadas. ② Os preços do ácido sulfúrico permaneceram estáveis em todo o país esta semana. Carbonato de sódio: Os preços permaneceram estáveis esta semana. ③ No cenário macroeconômico, Daly, do Fed, afirmou que o momento dos cortes nas taxas de juros está próximo e que há uma probabilidade maior de mais de dois cortes este ano. O Goldman Sachs espera que o Fed corte as taxas em 25 pontos-base três vezes consecutivas a partir de setembro e sugere um corte de 50 pontos-base caso a taxa de desemprego suba, impulsionando os preços dos metais. Em termos de fundamentos, o padrão de forte oferta e fraca demanda permanece inalterado, a característica de demanda fora de temporada continua e as compras essenciais a jusante predominam.

Na segunda-feira, a taxa de operação dos fabricantes de amostras de sulfato de zinco em água foi de 94%, um aumento de 11% em relação à semana anterior, e a taxa de utilização da capacidade foi de 73%, um aumento de 5% em relação à semana anterior. Diante da grande quantidade de pedidos dos principais fabricantes, as cotações subiram esta semana em comparação com a semana passada. Com os principais fabricantes programando pedidos até o início de setembro e custos firmes de matéria-prima, não se descarta a possibilidade de novos aumentos de preços. Recomenda-se que os consumidores definam seus planos de compra com antecedência, com base em seus estoques.

Espera-se que os preços do zinco fiquem na faixa de 22.500 a 23.000 yuans por tonelada.

Em termos de matérias-primas: ① As taxas de operação das fábricas de ligas metálicas a jusante, no norte e no sul, estão estáveis. A maioria das fábricas de ligas metálicas mantém as compras essenciais e não há fenômeno de grandes estoques. A demanda por minério de manganês permanece estável e a mentalidade de redução de preços ainda persiste.

②Os preços do ácido sulfúrico permaneceram estáveis esta semana.

Nesta semana, a taxa de operação dos principais fabricantes de sulfato de manganês foi de 86% e a taxa de utilização da capacidade foi de 61%, mantendo-se estável em comparação com a semana anterior. As cotações dos principais fabricantes permaneceram estáveis nesta semana em comparação com a semana passada. O pico da temporada de aquicultura no sul deu algum suporte à demanda por sulfato de manganês, mas o aumento geral da demanda foi limitado. Impulsionado pelas informações de manutenção de alguns fabricantes e pelas recentes mudanças nas condições de frete, o lado da demanda está preocupado com a possibilidade de entregas apertadas no futuro, e o entusiasmo pelas compras aumentou. A demanda nesta semana está estável em comparação com uma semana normal.

O suporte ao custo da matéria-prima para as cotações do sulfato de manganês é relativamente forte, e o preço é relativamente firme. Recomenda-se que a demanda compre e estoque no momento apropriado, com base na situação da produção.

Em termos de matérias-primas: a demanda por dióxido de titânio permanece fraca. Alguns fabricantes acumularam estoques de dióxido de titânio, resultando em baixas taxas de operação. A situação de oferta restrita de sulfato ferroso em Qishui continua.

Nesta semana, a taxa de operação dos fabricantes de sulfato ferroso foi de 75%, e a taxa de utilização da capacidade foi de 24%, mantendo-se estável em comparação com a semana anterior. As cotações desta semana permaneceram estáveis em relação à semana passada. Com suporte de custos e pedidos relativamente abundantes, o sulfato ferroso se mantém firme, principalmente devido ao progresso relativo no fornecimento de matéria-prima, afetado pela taxa de operação da indústria de dióxido de titânio. Recentemente, o embarque de sulfato ferroso heptahidratado tem sido bom, o que levou a um aumento nos custos para os produtores de sulfato ferroso monohidratado. Atualmente, a taxa de operação geral do sulfato ferroso na China não é boa, e as empresas têm muito pouco estoque disponível, o que traz fatores favoráveis para o aumento do preço do sulfato ferroso. No momento, os pedidos das principais fábricas estão programados até meados de setembro, e espera-se que os preços subam no curto prazo. Recomenda-se que os clientes aumentem seus estoques adequadamente.

4)Sulfato de cobre/cloreto de cobre básico

Matérias-primas: Em um nível macroeconômico, as expectativas elevadas de cortes nas taxas de juros do Fed impulsionaram os preços do cobre. Esse impulso se deve ao consenso alcançado entre a China e os EUA sobre a suspensão contínua da tarifa de 24%, o que superou a pressão do aumento da oferta e da valorização do dólar.

Em termos de fundamentos, observa-se um padrão de oferta e demanda fracas.

Solução de corrosão: Alguns fabricantes de matérias-primas a montante realizam processamentos profundos da solução de corrosão, intensificando ainda mais a escassez de matérias-primas, e o coeficiente de transação permanece elevado.

Em termos de preço, ainda há incerteza no cenário macroeconômico. Aliado à fraca oferta e demanda, fatores fundamentais indicam que o preço líquido do cobre deverá se manter na faixa de 78.500 a 79.500 yuans por tonelada nesta semana. Os produtores de sulfato de cobre estão operando a 100% da capacidade nesta semana, com utilização de 45%, mantendo-se estável em comparação com a semana anterior. Devido às altas temperaturas recentes, os produtores de sulfato de cobre/cobre cáustico têm enfrentado restrições relativas à matéria-prima, e o volume de pedidos tem se mantido em torno de meio mês. Com base na tendência recente do preço da matéria-prima e nas condições operacionais dos fabricantes, espera-se que o preço do sulfato de cobre permaneça elevado, com flutuações no curto prazo. Recomenda-se que os clientes mantenham seus estoques em níveis normais.

Matérias-primas: A magnesita, matéria-prima, é estável.

A fábrica está operando normalmente e a produção segue em ritmo normal. O prazo de entrega é geralmente de 3 a 7 dias. Os preços permaneceram estáveis de agosto a setembro. Com a aproximação do inverno, existem políticas nas principais regiões fabris que proíbem o uso de fornos para a produção de óxido de magnésio, e o custo do carvão combustível aumenta no inverno. Considerando esses fatores, espera-se que o preço do óxido de magnésio suba de outubro a dezembro. Recomenda-se aos clientes que comprem com base na demanda.

Matérias-primas: O preço do ácido sulfúrico no norte está subindo no curto prazo.

As fábricas de sulfato de magnésio estão operando a 100%, a produção e a entrega estão normais e os pedidos estão agendados até o início de setembro. Espera-se que o preço do sulfato de magnésio se mantenha estável, com uma tendência de alta em agosto. Recomenda-se aos clientes que comprem de acordo com seus planos de produção e necessidades de estoque.

Em termos de matérias-primas: Atualmente, o mercado interno de iodo está operando de forma estável. O volume de chegada de iodo refinado importado do Chile está estável, assim como a produção dos fabricantes de iodeto.

Nesta semana, a taxa de produção dos fabricantes de amostras de iodato de cálcio foi de 100%, a taxa de utilização da capacidade foi de 36%, a mesma da semana anterior, e as cotações dos principais fabricantes permaneceram estáveis. O calor do verão levou a uma queda na demanda por ração animal, e os fabricantes compraram principalmente sob encomenda. Os fabricantes de ração para aquicultura estão no auge da temporada de demanda, impulsionando a procura por iodato de cálcio. A demanda desta semana está mais estável do que o normal. Recomenda-se aos clientes que comprem de acordo com seus planos de produção e necessidades de estoque.

Em termos de matérias-primas: os recursos de selênio bruto tornaram-se escassos no final de julho e início de agosto, superando em muito as expectativas do mercado. A recuperação dos preços do selênio bruto reflete, em parte, a recuperação do mercado de dióxido de selênio. Resta saber se o pico da temporada no terminal ocorrerá mais cedo, mas a confiança do mercado está começando a se fortalecer.

Nesta semana, os principais fabricantes de selenito de sódio operaram a 100% da capacidade, com utilização de 36%, estável em comparação com a semana anterior, e as cotações dos principais fabricantes permaneceram estáveis. O custo das matérias-primas tem oferecido maior suporte, e espera-se que os preços subam posteriormente. Recomenda-se que a demanda compre de acordo com seus próprios estoques.

Em termos de matérias-primas: as fundições que fornecem matéria-prima aceleraram recentemente o ritmo de aquisição para garantir o abastecimento da demanda, mas estão otimistas quanto ao futuro a longo prazo, portanto, a mentalidade em relação aos embarques é relativamente calma. Do lado da demanda, o sentimento de compra por parte dos fornecedores se inverteu recentemente. No curto prazo, espera-se que os preços do cloreto de cobalto oscilem.

Nesta semana, a taxa de operação da fábrica de amostras de cloreto de cobalto foi de 100%, e a taxa de utilização da capacidade foi de 44%, mantendo-se estável em comparação com a semana anterior. As cotações dos fabricantes permaneceram estáveis nesta semana.

Os preços do cloreto de cobalto estão relativamente estáveis. Recomenda-se aos clientes que façam suas compras com base na disponibilidade em estoque.

10) Sais de cobalto/cloreto de potássiocarbonato de potássio/formiato de cálcio/iodeto

1. As principais empresas do setor de matérias-primas têm seus preços garantidos por encomendas de longo prazo, o que aumenta os custos e eleva os preços. As compras rígidas da cadeia de suprimentos são predominantes, e as transações sem encomenda são lentas. De modo geral, o mercado está lento, com alguns fabricantes dependendo de encomendas já firmadas para manter a produção. Espera-se que os preços do sal de cobalto permaneçam estáveis no curto prazo.

2. O mercado interno de cloreto de potássio continua com oferta restrita e preços firmes. Embora a taxa de operação das fábricas de potássio no país tenha se recuperado, o fornecimento se concentra principalmente em fábricas de fertilizantes compostos, e o volume de circulação no mercado é relativamente pequeno. O volume de potássio importado que chega aos portos é limitado, os estoques dos comerciantes são baixos, as cotações locais subiram ligeiramente, mas as negociações a preços elevados são escassas. A demanda a jusante se mostrou cautelosa, o mercado adotou uma postura de espera, o volume de negociações foi baixo e os preços permaneceram em patamares elevados. No curto prazo, a contradição entre oferta e demanda persiste, e espera-se que o mercado se mantenha firme. O preço do carbonato de potássio subiu esta semana, influenciado pelo preço da matéria-prima, o cloreto de potássio.

3. O preço do formiato de cálcio continuou a subir esta semana. O preço do ácido fórmico bruto aumentou devido à paralisação das fábricas para manutenção. Algumas fábricas de formiato de cálcio suspenderam a aceitação de encomendas.

4. Os preços do iodeto permaneceram estáveis e apresentaram maior valorização nesta semana em comparação com a semana passada.

Data da publicação: 13 de agosto de 2025